保存图片后,随时访问手机端!

保存图片后,随时访问手机端!

- 首页

- 微信群

微信群大全 创业群 辣妈群 互粉群 微信福利群 微信红包群 麻将群

- 地区微信

- 个人微信

微商微信 模特微信 交友微信 宝妈微信 女性微信 吃货微信- 微信公众号

微商公众号 搞笑公众号 教育公众号 兼职公众号 娱乐公众号 营销公众号 电商公众号- 微信货源

降印花税、限减持、紧IPO,大招终于来了!

发布人:admin / 发布时间2023-09-01 14:33:17 热度:每经编辑 叶峰 上周市场延续下跌趋势,上证指数周跌2.17%,跌破31每经编辑 叶峰

上周市场延续下跌趋势,上证指数周跌2.17%,跌破3100点。行业板块方面,建筑装饰、电力设备、机械设备领跌。北向资金继续大幅净流出224.2亿元,近3周累计净流出771亿元,8月北向资金净流出规模已经创下历史最高。

市场的负面冲击一方面来自海外,美联储紧缩预期强化,美债利率超预期上行且美元走强。 周五美联储主席鲍威尔在杰克逊霍尔央行年会发表讲话,警告通胀"依旧过高",以及"如果适宜,美联储准备继续加息"。整体来说,鲍威尔讲话释放的信号偏向鹰派。

来源:Wind

但更重要的还是国内经济增长预期偏弱,从近期的经济数据和上市公司半年报来看,基本面修复趋势放缓。政策应对方面,上周1年期LPR调降10bp至3.45%,5年期以上LPR维持4.2%不变,调降幅度低于市场预期。后续"认房不用认贷"等政策落地后,可以观察需求能否逐步修复。

相对来说,活跃资本市场政策更加密集。上周证监会召开社保及大型银行保险机构座谈会,为养老金等中长期资金入市提供支持保障。此外,多家证券公司官宣降低投资者交易佣金。上周近50家上市公司主动承诺实际控制人/董监高未来6/12个月不减持上市公司股票;近2周宣布回购股票的上市公司数量已有100家左右。

周末财政部、税务总局宣布,为活跃资本市场、提振投资者信心,自2023年8月28日起,证券交易印花税实施减半征收。另外证监会也推出了规范减持行为,阶段性收紧IPO,调降融资保证金比例等组合拳。

历次情况看印花税下调后,短期指数上涨为主。近两次降低印花税(2008年4月、2008年9月),5个交易日上证综指涨跌幅5.0%、10.5%,证券板块涨跌幅22.7%、34.7%,市场日均成交额环比提升112.6%、116.5%。近期可以关注市场风向标证券ETF(512880) 的表现。

规范股份减持行为,上市公司存在破发、破净或三年未进行现金分红等情况,控股股东、实际控制人不得通过二级市场减持本公司股份。截至8月25日,A股存量5200多家上市公司中,仅约18.3%的上市公司不受上述影响,减持限制力度较大。

阶段性收紧IPO节奏,也是目前市场关注度较高、呼吁较多的举措。此外,融资保证金最低比例由100%降低至80%,鼓励市场底部区域,杠杆资金进场做多的信号意义强。当前市场融资余额约1.48万亿,静态提升融资余额上限约0.37万亿元。

在活跃资本市场政策措施发布后,叠加上市公司回购、基金公司自购等资金面支持,A股在当前估值低位的情况下,可能离阶段性企稳反弹不远。后续市场情绪的完全反转,可能还需要等待国内经济数据回暖,以及下个月美联储议息会议来临,海外货币政策节奏更加清晰。

来源:Wind

近期半导体芯片板块震荡调整,主要原因可能还是产业周期底部带来的扰动,部分个股中报业绩不及预期,导致短期冲击。

但从高频数据看,目前半导体行业周期底部逐步显现。美国半导体行业协会发布数据显示,2023年6月全球半导体销售额为415亿美元,环比增长1.7%,全球销售额已连续四个月小幅上升;与此同时,我国6月半导体销售额也实现了环比3.2%的增长。

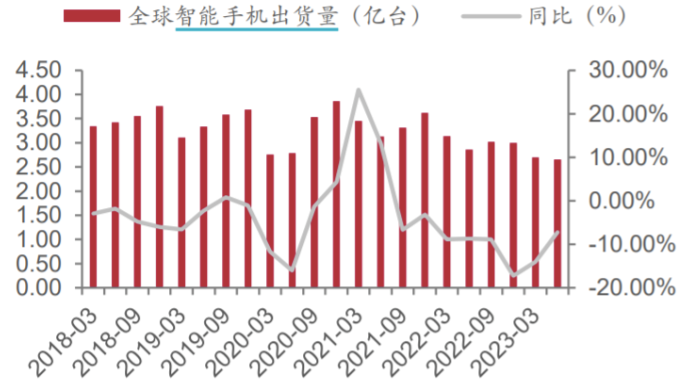

下游需求来看,二季度也已经出现底部回暖的迹象。例如根据Canalys数据,2023年二季度全球智能手机出货量同比下降10%至2.58亿部,连续六个月同比下滑,但降幅相较一季度有所收窄,其中中国智能手机市场出货量约6570万台,同比下降2.1%,降幅亦明显缩小。

来源:中泰证券

根据Canalys,二季度全球个人智能音频设备(包括TWS,无线头戴,无线颈挂)出货有所回升,相比于上一季度的两位数同比下滑,本季度同比仅下滑了2%,出货量达到9568万部,基本追平去年同期。同时据Counterpoint数据,二季度全球PC出货量同比下降15%,环比增长8%,呈现弱复苏趋势。

英伟达近期公布了2024财年第二财季财报,单季度营收超出业界预期。AI产业大趋势下,数据中心业务在本次财报中极为亮眼。未来数据中心市场正在从通用计算向加速计算和生成式人工智能转型,长期来看半导体芯片领域的算力、存储,以及先进封装等都会直接受益于AI产业链的爆发。

三季度随着供给端减产力度加大,以及下半年进入电子行业传统旺季,需求继续缓慢复苏,半导体芯片周期有望逐步走出底部,可以关注芯片ETF(512760)和半导体设备ETF(159516)的低位布局机会。

本周科创板100ETF(认购代码:588123)即将发行,跟踪的科创板100指数选取科创板中(剔除科创50指数样本)市值中等且流动性较好的100只证券作为样本。目前科创板100成分股中有80多只的总市值在200亿以下,整体市值特征与中证1000指数相似,是科创板中小公司的代表。

从行业分布来看,医药生物、电子、电力设备是科创板100成分股市值占比最高的行业,具备较强的科技属性。科创板100成分股内,专精特新企业达37家,反映了科创板坚守"硬科技"定位,聚焦战略性新兴产业和高新技术产业。

近期央行已进行2轮降息,内部流动性较为宽松,科技成长以及中小盘风格都是受益的方向。此外,历史业绩看,科创板100指数营收增速中枢40%、研发费率中枢10%,表现出高增长、高盈利、高研发的特性。

在2020年二季度、2021年上半年、2022年二季度等科创成长行情抬升期,科创板100表现均强于全A和科创50,是布局科创板行情反弹的较好选择,感兴趣的小伙伴可以关注科创板100ETF(认购代码:588123)的投资机会。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

上一篇: 房产早9点速评 | 一周十大新闻(8月21日-27日) 下一篇: 上周反弹失败,继续等待分享到朋友圈

精选文章

精选文章- 09-01 酿酒板块高开低走

- 09-01 互联网金融概念股

- 09-01 牛市旗手一马当先

- 09-01 半导体产业链全面

- 09-01 金融ETF(510230)涨

- 09-01 最全!关于科创板10

- 09-01 专访|构建中国式ES

- 09-01 软件ETF(515230)涨3

- 09-01 港股受利好刺激大

- 09-01 地产股走强,相关ET

- 09-01 一周未来商业丨京

- 09-01 四大利好,A股开盘

分享家规则

- 1、第一分享家好处是什么?

-

1)文章会挂上你的二维码提高爆光率

2)分享出去的文章你就是作者

3)将会获得网站金币

4)首页推荐快速加粉丝

5)像公众号一样传播你的文章

- 2、如何成功激活分享家?

- 任何微信搜索用户都可以成为分享家,您只要把任何一篇文章成功分享到微信朋友圈(必须是微信朋友圈,分享到其他平台是激活不了的哦),系统就会立即自动激活您成为分享家。

- 3、如何成为第一分享家?

- 第一分享家是分享家族中最高荣誉,在分享家族中分享同一篇文章贡献值最高的用户就是该文章的第一分享家。

- 4、怎样统计我的贡献值?

- 贡献值是来自您分享文章到微信朋友圈好友的访问量,访问IP次数越多,贡献值就越高。同样您朋友在微信朋友圈转发您分享的文章,其贡献值也是属于您的。朋友帮您转发的越多,您的贡献值就会更高。