保存图片后,随时访问手机端!

保存图片后,随时访问手机端!

- 首页

- 微信群

微信群大全 创业群 辣妈群 互粉群 微信福利群 微信红包群 麻将群

- 地区微信

- 个人微信

微商微信 模特微信 交友微信 宝妈微信 女性微信 吃货微信- 微信公众号

微商公众号 搞笑公众号 教育公众号 兼职公众号 娱乐公众号 营销公众号 电商公众号- 微信货源

入局不易、赚钱更难 民营辅助生殖机构要迈过的门槛不只是牌照

发布人:admin / 发布时间2023-07-28 14:50:10 热度:每经记者 陈星 每经编辑 董兴生 7月25日是世界胚胎学每经记者 陈星 每经编辑 董兴生

7月25日是世界胚胎学家日,与之相关的话题再度引起广泛关注。

公开数据显示,2019年,我国育龄期不孕不育夫妇人数超过5000万。数量庞大的不孕不育人群,带动了辅助生殖市场。近年来,每年通过辅助生殖技术出生的婴儿数超过30万。2020年,中国辅助生殖行业市场规模已经达到434.1亿元。

另据蛋壳研究院报告,2021年,IVF(辅助生殖)移植周期数约为100万,2022年未公布的预测约为126万,排除新冠疫情影响的年复合增长率约为13.5%;单周期费用取4万元平均值,整体市场规模约为人民币504亿元。

市场看似广阔,但残酷的现实是,辅助生殖机构之间呈现出“冰火两重天”的局面。公立龙头机构如中信湘雅、北医三院生殖中心等被踏破门槛,中小规模机构等却出现亏损转让、放弃辅助生殖业务等情况。

“行业的现实就是马太效应明显,即强者愈强、弱者愈弱。绝大多数公立机构和民营机构,一年可以进行试管婴儿取卵周期的还不到1500例。”锦欣生殖联席执行官钟勇在一次业绩说明会上指出。

辅助生殖利好政策落地,二级市场反应平平

庞大需求在前,政策也在“催生”。去年2月,国家医保局公布了一份对“建议将不孕不育治疗纳入免费医疗”的提案答复函(简称“提案答复函”),称将逐步把适宜的分娩镇痛和辅助生殖技术项目纳入医保基金支付范围,并鼓励中医医院开设优生优育门诊,提供不孕不育诊疗服务。

2022年是辅助生殖利好政策频出的一年,2023年则是政策落地的一年。今年6月15日,北京市医保局发布通知,自7月1日起,16项治疗性辅助生殖技术项目将纳入本市基本医疗保险报销范围,本市新生儿出生即可享受医保待遇。同月,辽宁省将至少17项有关辅助生殖的医疗服务项目纳入生育保险支付。

图片来源:北京市医保局官网

但另一方面,我国辅助生殖服务的渗透率常年在低位徘徊。据弗若斯特沙利文分析数据,2018年,我国辅助生殖行业渗透率仅为7.0%,远低于同期美国的30.2%和欧洲的35.2%。

高价被认为是制约辅助生殖渗透率的一大关键因素。目前,辅助生殖分为IVF-ET/ICSI/PGT三类技术,也就是所谓的一代、二代、三代技术。以应用比例最高的一代IVF-ET为例,全国平均价格范围在3万元~5万元/周期;二代ICSI由于主要解决的临床问题不同,比一代贵1万元左右;三代PGT则需要10万元左右。另据《中国高龄不孕女性辅助生殖临床实践指南》测算,育龄女性成功活产一次至少需要花费10万元。

平安证券研报则指出,以“试管婴儿”为例,体外受精、胚胎移植的技术含量高,费用少则两三万,多则六七万甚至更高,后期监测与保胎同样花费不菲。并且“试管婴儿”并不能保证一次受孕,目前临床妊娠成功率为50%,抱婴回家率为35%。如果经历多个周期,或胎停之后从头再来,费用就会叠加上涨。

因此,逐步将适宜的辅助生殖服务纳入医保支付范围,被视为减轻生育负担的举措之一,有利于辅助生殖渗透率的提升。但在利好消息短暂的刺激上涨后,从二级市场来看,Wind辅助生殖指数却没有表现出“前途光明”的景象。截至目前,Wind辅助生殖指数年内下滑1.35%。

一张牌照值“千金”,民营机构入局不易、赚钱更难

从22只成分股已经披露的业绩来看,辅助生殖行业的红利,离兑现或还有一段距离。尤其是对行业下游的辅助生殖服务机构而言,想靠“生孩子”赚钱不容易。

据《每日经济新闻》记者不完全统计,公开披露设置了辅助生殖机构或合作开展辅助生殖服务的上市公司包括锦欣生殖、康芝药业、澳洋健康(002172.SZ,股价3.88元,市值29.71亿元)、思创医惠(300078.SZ,股价4.43元,市值38.26亿元)、悦心健康、国际医学、麦迪科技(603990.SH,股价17.13元,市值52.47亿元)、汉商集团(600774.SH,股价12.76元,市值37.65亿元)等。

以在美国投资建有人工生殖中心并在国内合作开展辅助生殖业务的悦心健康(002162.SZ,股价4.64元,市值42.99亿元)为例,其去年亏损近2.8亿元。根据公司最新发布的2023年半年度业绩预告,其上半年业绩扭亏,但主要得益于瓷砖业务的增长及剥离不良资产。

还有公司已经放弃辅助生殖赛道。2018年,康芝药业通过收购间接持有云南九洲医院有限公司、昆明和万家妇产医院有限公司各51%股权,正式踏入生殖医学及妇儿健康医疗领域,这笔收购耗资3.21亿元。但除收购后首年(2019年)实现营收增长外,康芝药业的生殖医学及妇儿健康医疗业务开始走下坡路。2020年和2021年,康芝药业医疗服务板块营收分别同比减少5.32%、38.25%。

该笔收购还未满三年,康芝药业(300086.SZ,股价6.16元,市值27.72亿元)就将其出手。2021年,康芝药业董事会通过《关于公司出售广东康芝医院管理有限公司的100%股份暨间接出让云南九洲医院有限公司和昆明和万家妇产医院有限公司各51%股权的议案》。这笔股权合计转让价格约为3.78亿元,较收购时仅增值17.4%。当初收购九洲医院、和万家医院时,收购评估增值率分别高达1160.03%、8139.04%。

这笔股权的接手方之一,正是辅助生殖老牌公司——锦欣生殖(1951.HK,股价4.42港元,市值120.26亿港元)。2022年4月,锦欣生殖再次斥资9.54亿元进行收购,交易后将持有九洲医院、和万家医院约96.5%实际股权,将两家医院的财务业绩纳入报表。

锦欣生殖的“实力”来自其规模优势。公开数据显示,截至2022年,我国获批的辅助生殖机构共有539家,与公立医院占绝对主导相比,持有IVF牌照的民营机构仅有44家,占比不到10%。锦欣生殖2022年年报显示,截至报告期末,公司在国内的四川、大湾区、云南及湖北都布局有辅助生殖机构。

但对大多数切入辅助生殖赛道的民营企业而言,拥有一张牌照或耗时长久,或成本不菲。

以国际医学(000516.SZ,股价8.97元,市值202.79亿元)为例,公司辅助生殖医学项目于2019年初获批人工授精牌照,开展夫精人工授精(AIH)业务,公司由此正式进入辅助生殖领域。直到去年10月,公司旗下医院才获准开展常规体外受精-胚胎移植及卵胞浆内单精子显微注射技术(IVF/ICSI-ET,第一、二代试管婴儿),试运行期限一年。

我国辅助生殖领域管控严格,进入壁垒高。资料显示,IVF-ET及ICSI牌照需至少实施AIH或AID满1年,PGD(第三代试管婴儿)牌照需至少实施IVF-ET或ICSI满5年,PGS牌照则需PGD牌照作为先决条件。一套流程下来,正式获得第一、二代试管婴儿牌照约需要4到5年,获得第三代试管婴儿牌照更需要已经持有一代、二代试管婴儿牌照,并且正常运营4到5年。

由于条件严苛,大部分民营机构通过收购和合作等形式切入辅助生殖赛道。去年8月,字节跳动旗下医疗品牌小荷健康已经实现对美中宜和的100%控股。据财新报道,此次收购作价约100亿元。除妇儿医院、月子中心等外,2020年4月,美中宜和医疗完成对北京宝岛妇产医院的收购,在北京拥有了试管婴儿业务牌照。而在2016年3月,美中宜和天津院区就获得了体外受精-胚胎移植(IVF-ET)及卵泡浆内单精子显微注射(ICSI)技术牌照。

辅助生殖机构“冰火两重天”,民营机构收购妇儿医院扩客源

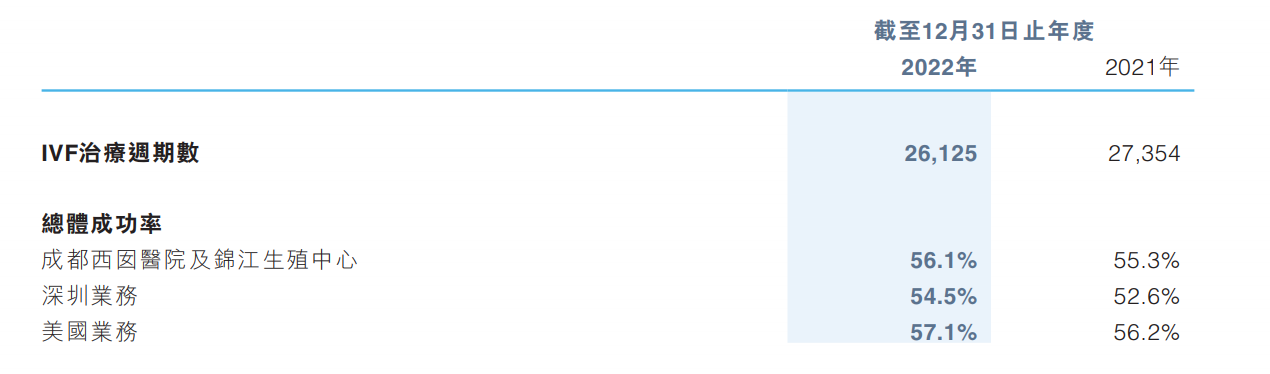

除了牌照的稀缺性将很多玩家挡在门外,IVF取卵周期数也是机构实力的体现,更是衡量辅助生殖机构竞争力的核心指标之一。2022年,进行超过5000个IVF治疗周期的民营机构仅有3家,锦欣生殖旗下机构就占据其中两家。

财报显示,2022年,锦欣生殖共完成2.61万个IVF周期数。

图片来源:年报截图

但即使具备规模优势,保持稳定盈利对锦欣生殖而言也并不容易。

2020年,受疫情影响,锦欣生殖营业收入和净利润分别同比下滑13.11%和38.57%;2021年,公司业绩有一定恢复性增长;去年,锦欣生殖营业收入同比增长28.37%,但净利润同比下滑超6成。近年来,锦欣生殖的毛利率也在下降,2019年公司销售毛利率为49.55%,2022年这一数字则为36.98%。

营收规模的增长,主要得益于锦欣生殖于2021年底将锦欣妇女儿童医院、2022年7月将九洲医院及和万家医院纳入集团收益所致。但疫情原因导致成都和深圳ARS业务(辅助生殖)产生的收益减少、武汉医院的ARS业务暂时中断,影响了公司收益。财报数据显示,2021年,锦欣生殖进行的IVF周期为27354个,2022年则为26125个。

值得一提的是,2021年底,锦欣生殖通过收购全资持有锦欣妇儿医院,是锦欣生殖上市后最大手笔的收购。从辅助生殖切入妇儿赛道,除了形成产业链上下游协同优势外,也被外界解读为是为打破辅助生殖的业绩天花板。

2022年的成绩单显示,在锦欣生殖旗下其他机构接受辅助生殖服务并成功怀孕的患者转化至妇儿医院产科建卡的患者数量同比增加63%;在妇儿医院不育科转化至其他机构进行试管婴儿的初诊患者数量同比增加47%。锦欣生殖旗下的其他医疗机构也在向男科诊疗、妇产科等业务拓展。

相较于民营机构在盈利能力和IVF周期数上挣扎,公立辅助生殖科室则呈现出另一幅景象。中信湘雅医院、山东大学附属生殖医院、北医三院等龙头生殖中心仍然吸引着绝大多数求子患者。

中信湘雅生殖与遗传专科医院胚胎实验室主任顾亦凡在接受《每日经济新闻》记者在线采访时表示,自己所在科室主要接诊的是在外院尝试过辅助生殖服务但未成功的患者。“2019年时,我们的IVF周期应该有近3万例,现在稳定在每年2万例以上,成功率保持在约66%以上(这一数字高于锦欣生殖披露的成功率)”。

目前,公立机构仍然掌握着辅助生殖领域的绝对话语权。平安证券曾在研报中指出,辅助生殖对医生的依赖度很高。不同医生之间,试管婴儿的成功率相差极大。专业、经验丰富的医护数量毕竟有限,目前多由中信湘雅医院、北医三院等龙头生殖中心掌握,企业扩张速度也受到影响。

对民营辅助生殖机构而言,人力成本是一项极为重要的开支。以锦欣生殖为例,其2022年的员工薪金、津贴及其他福利成本为6.62亿元,占公司收益成本14.9亿元的44.4%。

降价“压力”传导至辅助生殖药械,专家称国产替代还需临床验证

但无论是公立机构还是民营机构,当下都面临着一个共同的问题——辅助生殖纳入医保等举措,对辅助生殖渗透率的实际提升效果究竟如何?

有媒体报道称,“医保紧张的地方,生育意愿高,但辅助生殖没进医保;医保比较宽裕的地方,生育意愿反而低,辅助生殖却进了医保”。在去年4月举行的一次业绩说明会上,锦欣生殖首席执行官董阳也表示,“辅助生殖渗透率不会呈现陡坡式的增长,而是缓慢和持续渗透”。

广东某公立医院生殖中心主任在电话中对《每日经济新闻》记者表示:“今年春节前积压了一部分有辅助生殖需求的患者,因此春节后出现了一波短暂快速上升。但现在生育率的确处于一个平台期,不像以前辅助生殖患者处于一条直线上升的状态。我们预计今年的辅助生殖周期数应该跟往年差不多,甚至可能还有下降。”

图片来源:视觉中国-VCG111195789382

在医保“保基本”定位不变的前提下,市场将辅助生殖服务进一步降价的预期传给了上游药械环节的国产公司。

长期以来,辅助生殖的药械市场由跨国企业把控。辅助生殖类药物由国外厂家默克雪兰诺、默沙东、辉凌把持了大部分市场;而在耗材市场,瑞典Vitrolife、日本加藤、美国Origio占据了主要份额。

2018年2月,正大天晴的醋酸加尼瑞克注射液成功上市,打破了默沙东独占中国市场的局面。目前,国内丽珠集团、金赛药业等厂商也陆续加入了辅助生殖用药和性激素高端市场的竞争。有前述国产厂家人士对记者表示,以应用促性腺激素类药物及类似物为例,初期此类产品因技术门槛及专利所限一直依赖进口。这类产品在生产工艺上都属于精制提纯,技术门槛高,因此在全球范围内生产厂家都较为集中。

他表示,以辅助生殖技术中试管婴儿技术为例,首次治疗周期的费用大概是在3万元~5万元之间,其中药物费用占比约为30%或更高。而国产制剂的上市,有望在这部分减轻患者负担。

在医械领域,贝康医疗旗下的PGT-A试剂盒拿下了三代试管婴儿基因检测试剂盒的“首个获批”。今年5月,贝康医疗以4000万美元收购新加坡Genea Biomedx(以下简称“BMX”)及旗下7家子公司,贝康医疗借此切入辅助生殖培养液赛道,同时填补了供应时差培养箱、玻璃冷冻仪等产品空白。

贝康医疗方面表示,2019年中国胚胎培养液市场规模约在10亿元。由于培养液对辅助生殖胚胎植入成功率有着直接影响,我国监管部门的管制十分严谨,审评过程较慢,加上产品的技术难点较高,目前仍以发展较早、技术较成熟的外资厂商为主,如Vitrolife、COOK等公司占据了几乎所有市场份额。据了解,收购后,贝康医疗计划将BMX的产品国产化,进一步降低产品成本。

但对于成功率至关重要的辅助生殖服务,国产药械还处在赚信任和口碑的阶段。顾亦凡表示,目前他所在机构使用的药械仍然以进口产品为主,“进口产品毕竟在市场上已经经过了多年临床数据支持和验证,我们也更倾向于在大多数病人上使用成熟稳定的技术”。

他进一步举例称,目前,国产厂商的培养液产品中可能只有部分拿到了注册证上市销售,如果要形成一条完整的培养体系可能要拼凑几个不同品牌,风险相对较大。其次,国产品牌在整体数据积累上还比较有限,还需要在市场中经过技术沉淀,经过更长时间的口碑积累,大家才会比较放心地去用。

分享家规则

- 1、第一分享家好处是什么?

-

1)文章会挂上你的二维码提高爆光率

2)分享出去的文章你就是作者

3)将会获得网站金币

4)首页推荐快速加粉丝

5)像公众号一样传播你的文章

- 2、如何成功激活分享家?

- 任何微信搜索用户都可以成为分享家,您只要把任何一篇文章成功分享到微信朋友圈(必须是微信朋友圈,分享到其他平台是激活不了的哦),系统就会立即自动激活您成为分享家。

- 3、如何成为第一分享家?

- 第一分享家是分享家族中最高荣誉,在分享家族中分享同一篇文章贡献值最高的用户就是该文章的第一分享家。

- 4、怎样统计我的贡献值?

- 贡献值是来自您分享文章到微信朋友圈好友的访问量,访问IP次数越多,贡献值就越高。同样您朋友在微信朋友圈转发您分享的文章,其贡献值也是属于您的。朋友帮您转发的越多,您的贡献值就会更高。