保存图片后,随时访问手机端!

保存图片后,随时访问手机端!

- 首页

- 微信群

微信群大全 创业群 辣妈群 互粉群 微信福利群 微信红包群 麻将群

- 地区微信

- 个人微信

微商微信 模特微信 交友微信 宝妈微信 女性微信 吃货微信- 微信公众号

微商公众号 搞笑公众号 教育公众号 兼职公众号 娱乐公众号 营销公众号 电商公众号- 微信货源

重磅!关于楼市、物价、会不会降准降息……刚刚,央行回应

发布人:admin / 发布时间2023-03-05 13:21:46 热度:每经编辑 何小桃 3月3日上午,国务院新闻办公室举行新闻发每经编辑 何小桃

3月3日上午,国务院新闻办公室举行新闻发布会,请中国人民银行行长易纲,中国人民银行副行长、国家外汇管理局局长潘功胜和中国人民银行副行长刘国强介绍“坚定信心、守正创新,服务实体经济高质量发展”有关情况,并答记者问。

每经小编(微信号:nbdnews)根据中国网直播为你整理了发布会的干货。

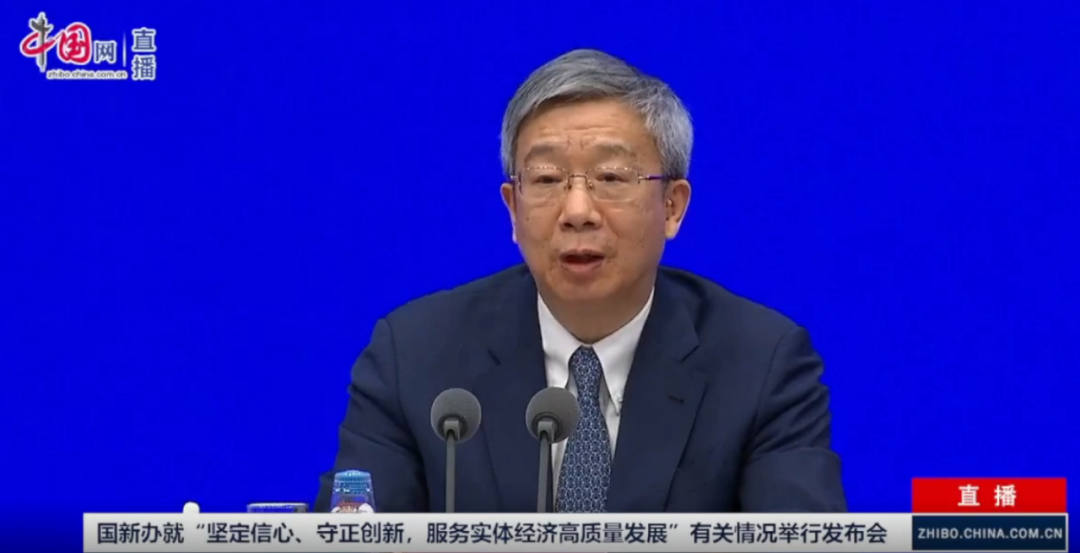

易纲,视频截图

去年我国保持了非常理想的通胀水平

易纲表示,人民银行将精准有力实施好稳健的货币政策,为经济高质量发展营造适宜的货币金融环境。

首要的就是保持币值稳定,币值稳定有两层含义,第一层含义是物价稳定。近年来,我们坚持实施稳健、正常的货币政策,为物价稳定提供了坚实的基础。大家知道,去年全球通货膨胀严重,是40多年以来最高的通货膨胀,欧、美,还有许多国家,他们都是8%、9%、10%这样高的通货膨胀。我们国家去年的消费物价指数(CPI)涨幅是2%,这是一个非常理想的通货膨胀水平。在过去五年,也就是2018年到2022年,我们平均的通货膨胀也是2%。如果我们再把镜头拉得长一点,看过去十年,也就是2013年到2022年这十年,中国的通货膨胀指数平均也是2%。在过去十年中,我们最高的CPI达到过2.9%,最低是0.9%,平均也是2%,这是非常不容易的。

币值稳定的第二层含义是汇率的基本稳定。近五年来,人民币对美元汇率三度破“7”又回到“7”以下,双向波动,弹性增强,在全球各种货币中,人民币都是非常稳健的,而且这种有弹性的市场化汇率制度也为调节宏观经济和国际收支起到了自动稳定器的作用。

支持平台企业规范健康发展

易纲表示,金融稳定法已经通过了全国人大的第一次审议,我们将推动金融稳定法的出台,依法将各类金融活动全部纳入监管,保护最广大的老百姓、中小投资者、被保险人的利益。善始善终做好平台企业金融业务整改,加强常态化监管,支持平台企业规范健康发展。

精准拆弹,化解了“明天系”“安邦系”“华信系”、海航集团等高风险集团的风险

易纲表示,我们果断接管了包商银行,坚决打破了刚性兑付,同时依法保护老百姓的利益。包商银行成为我们改革开放以来中国首例银行破产的案例。同时我们也平稳地化解了恒丰银行、锦州银行、辽宁城商行等中小金融机构的风险。在过去的三年,我们支持地方政府发行了5500亿专项债券,专门用于补充中小银行的资本金。高风险的中小金融机构数量从600多家降到了300多家,降了一半,不少省份目前已经没有高风险机构。同时,我们精准拆弹,化解了“明天系”“安邦系”“华信系”、海航集团等高风险集团的风险,避免了轰然倒塌的风险,同时也阻断了风险的扩散和传染。

存款保险能够为99%以上的存款人提供全额保障

易纲表示,目前,全国所有存款类金融机构都加入了存款保险,我们的存款保险能够为99%以上的存款人提供全额保障。

中国的金融业运行是稳健的,整个金融风险是收敛的,总体风险是可控的。我国的银行业资产占金融业的90%以上,总体是稳健的。我们的外汇储备多年来稳居全球第一。经过十几年的持续努力,人民银行在去年已经完成了历史上承担的国有商业银行和农村信用社等金融改革成本的核销任务,进一步夯实了现代中央银行制度的财务基础,有利于更好地实现币值稳定和金融稳定。

阶段性特征比较明显的工具,要及时退出

刘国强表示,我们将持续对结构性货币政策工具进行评估,做好分类管理,做到有进有退,对一些需要长期支持的重点领域和薄弱环节,结构性货币政策会给予较长期的、持续的支持,比如普惠金融领域,对一些阶段性特征比较明显的工具,要及时退出,当然退出的时候也要注重“缓退坡”,不要急转弯。另外还有一些工具,也可以考虑和其他政策工具进行衔接。

2023年我国通胀水平总体保持温和是主基调

刘国强表示,我们非常重视物价问题,我们判断,2023年我国通胀水平总体保持温和是主基调,从短期看,通胀压力总体是可控的,因为当前我国经济处在恢复发展的过程中,有效需求不足仍然是主要矛盾,产业链、供应链运转顺畅,供给比较充足,居民通胀预期比较平稳,具备保持物价基本稳定的有利条件。从更长的时间看,外部环境还有很多难以预料的事情,需求还在逐步恢复,虽然通胀的概率不大,但是不等于没有,我们要树立底线思维,对通胀保持警惕。

房地产市场交易活跃性有所上升

潘功胜表示,近一段时期,市场信心加快恢复,房地产市场交易活跃性有所上升,房地产行业尤其是优质房地产企业的融资环境明显改善。我这里有不少数字,去年9-12月份,房地产开发贷款新增2300亿,同比多增4200亿。四季度,房地产企业境内发债1200亿,同比增长22%。今年1月,房地产开发贷款新增超过3700亿,同比多增2200亿;境内房地产债券发行400亿,同比增长了23%。

我国城镇化仍然处于发展阶段,居民家庭改善性住房需求潜力较大,租购并举的发展模式也有很大发展空间。下一步,我们将认真贯彻落实党的二十大和中央经济工作会议部署,坚持房子是用来住的、不是用来炒的定位,认真总结和吸取中国房地产市场发展过程中的经验和教训,会同相关金融部门抓好已出台各项政策落实落地,支持刚性和改善性住房需求,支持新市民住房需求,支持租购并举的住房市场发展,完善房地产金融基础性制度和宏观审慎管理制度,推动房地产业向新发展模式平稳过渡。

会不会降准降息,易纲回应

有记者提问:中国经济开年的走势现在看起来还是比较好的,央行是否仍需考虑降准或降息来刺激经济增长呢?

易纲表示,我们认为,目前我们货币政策的一些主要变量的水平是比较合适的,实际利率的水平也是比较合适的。至于降准,2018年以来我们14次降准,这14次降准大概是把平均的法定存款准备金率从近15%降到了不到8%,降了7个多百分点的法定准备金率。过去五年,通过14次降准,不到8%的法定存款准备金率,不像过去那么高了,但是用降准的办法来提供长期的流动性,支持实体经济,综合考虑还是一种比较有效的方式,使整个流动性在合理充裕的水平上。

央行回应住户存款增加

有记者提问:去年我国存款储蓄创下了新高,请问央行如何看待这一数据?

刘国强表示,住户存款增加比较多,这是去年以来一个引人注目的金融指标变化。2022年,住户存款新增17.84万亿元,比上一年多增了7.94万亿,今年以来,住户存款继续保持较快增长的惯性。1月份,住户存款增加6.2万亿元,同比多增了7900亿元。

随着宏观经济好转,居民的消费和投资信心都将增强,居民储蓄也将逐步回归常态。党的二十大强调,要增强消费对经济发展的基础性作用。中央经济工作会议要求,今年要把恢复和扩大消费摆在优先位置,疫情防控优化后,物流、人流不畅的现象得到明显改善,消费场景加快拓展,前期积累的预防性储蓄有望逐步释放为实际的消费需求。一系列促消费政策出台落地,政策效果也将逐步显现。此外,经济好转以后有利于增强居民的投资信心,居民投资也将逐步回到正常水平。

编辑|何小桃 杜恒峰

校对|卢祥勇

每日经济新闻综合中国网

上一篇: 美国一客机起火紧急迫降:机舱内烟雾弥漫,10名乘客被送往医院 下一篇: 凌娅,主动投案!分享到朋友圈

精选文章

精选文章- 03-03 字母哥利拉德缺阵 约翰逊领衔3人20+篮

- 03-03 英超-加克波世界波萨拉赫破门 利物浦3-

- 03-03 詹姆斯31+10库里38分 里夫斯突破绝杀湖

- 03-03 新赛季中超限薪不加码 职业联赛引援选

- 03-03 斯诺克世界第一特鲁姆普成为香港居民

- 03-03 CBA常规赛第21轮最佳阵容出炉 上海男篮

- 03-03 NBA周最佳球员出炉 文班亚马和坎宁安分

- 03-03 2024国际乒联第52周排名公布 男女单打

- 03-03 CBA一周综述 | 上海“咸鱼翻身” 辽宁

- 03-03 中美“乒乓外交”53周年纪念活动在洛杉

- 03-03 吴柳芳再被禁言 掉粉600多万 目前粉丝

- 12-31 今年我国竞技体育获世界冠军数量创历年

分享家规则

- 1、第一分享家好处是什么?

-

1)文章会挂上你的二维码提高爆光率

2)分享出去的文章你就是作者

3)将会获得网站金币

4)首页推荐快速加粉丝

5)像公众号一样传播你的文章

- 2、如何成功激活分享家?

- 任何微信搜索用户都可以成为分享家,您只要把任何一篇文章成功分享到微信朋友圈(必须是微信朋友圈,分享到其他平台是激活不了的哦),系统就会立即自动激活您成为分享家。

- 3、如何成为第一分享家?

- 第一分享家是分享家族中最高荣誉,在分享家族中分享同一篇文章贡献值最高的用户就是该文章的第一分享家。

- 4、怎样统计我的贡献值?

- 贡献值是来自您分享文章到微信朋友圈好友的访问量,访问IP次数越多,贡献值就越高。同样您朋友在微信朋友圈转发您分享的文章,其贡献值也是属于您的。朋友帮您转发的越多,您的贡献值就会更高。